摘录:刘亦菲 ai换脸

一、半导体周期总轮廓:

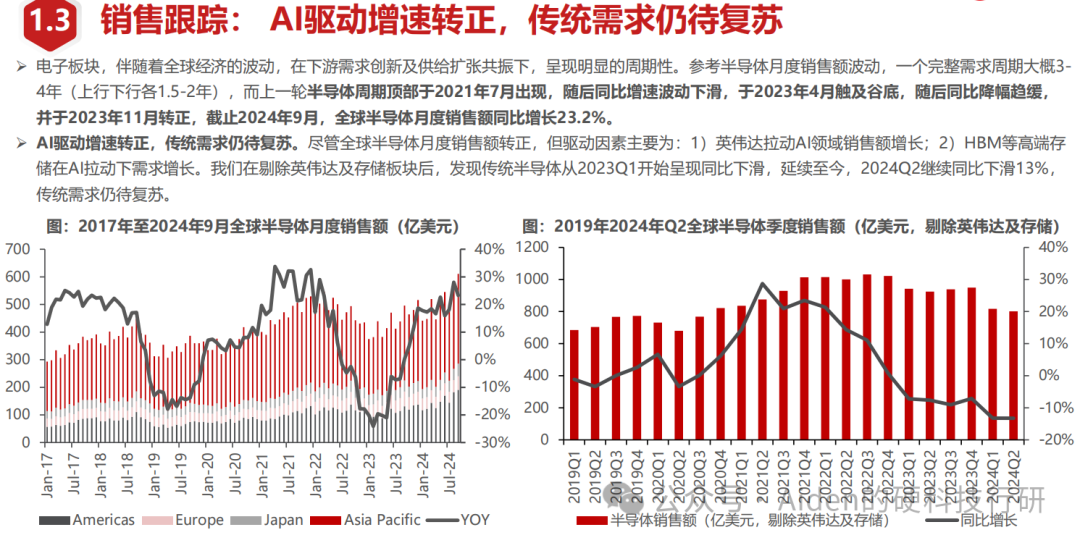

半导体,动作当代科技产业的维持,亦然自主可控的基石。其伴跟着民众经济的波动通常有一定的周期性。在资格了往日两年的深度回调后,半导体各产业链才能开启渐次复苏。瞻望后市,咱们从周期及成长两个角度分析投资机遇。本篇请问中,咱们综合产业链的高频数据,从销售/价钱/库存/供给等多个角度,展示了经济复苏的韧性,重叠策略和AI赋能,半导体各产业链的复苏将赓续体现。从成长的角度来看,咱们合计“AI+自主可控“仍将是2025年半导体产业的主要投资场地。

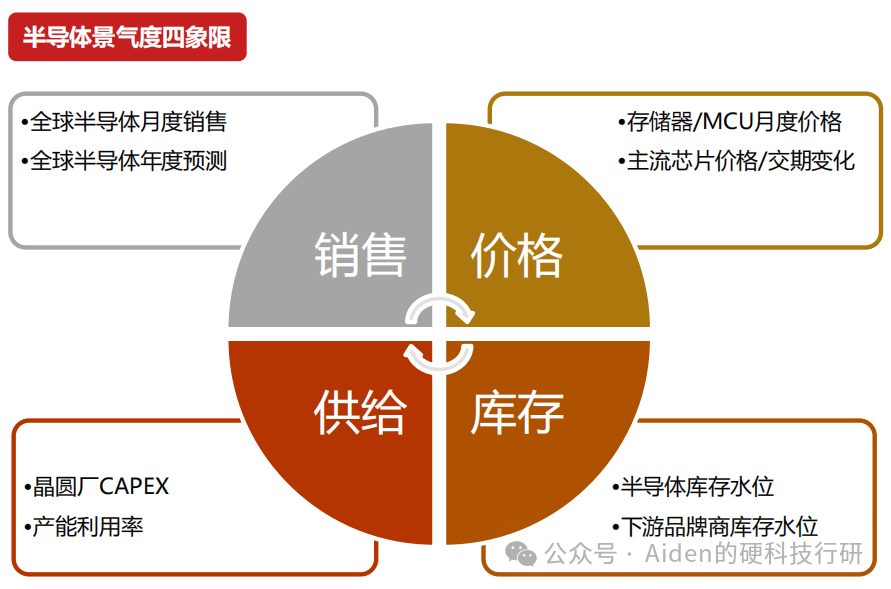

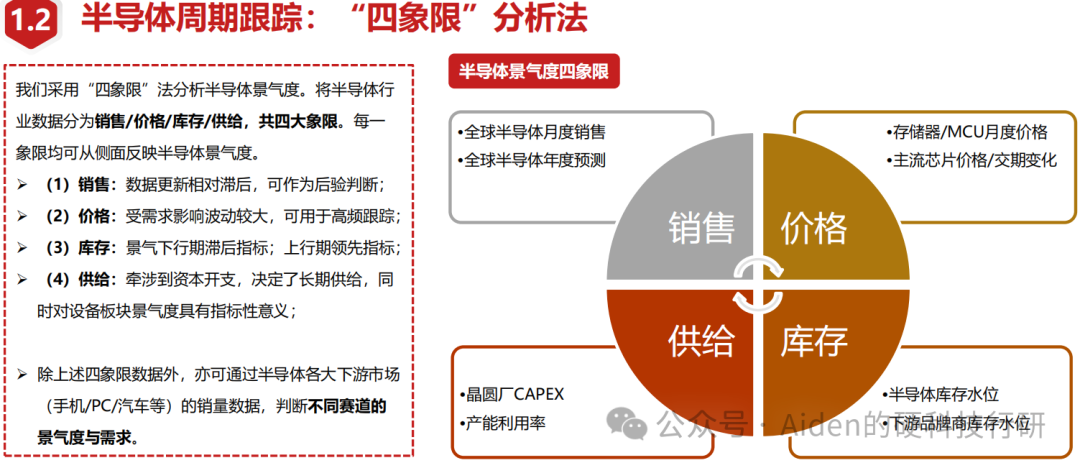

将半导体行业数据分为销售/价钱/库存/供给,共四大象限。每一象限均可从侧面反馈半导体景气度。(1)销售:数据更新相对滞后,可动作后验判断;(2)价钱:受需求影响波动较大,可用于高频追踪;(3)库存:景气下行期滞后计算;上行期跨越计算;(4)供给:牵连到本钱开支,决定了永恒供给,同期对斥地板块景气度具有计算性意旨;

二、AI芯片场地:“云厂商和谐伙伴+端侧落地”

龙头云厂商和端侧落地企业将成为2025年AI芯片产业的主要叙事:

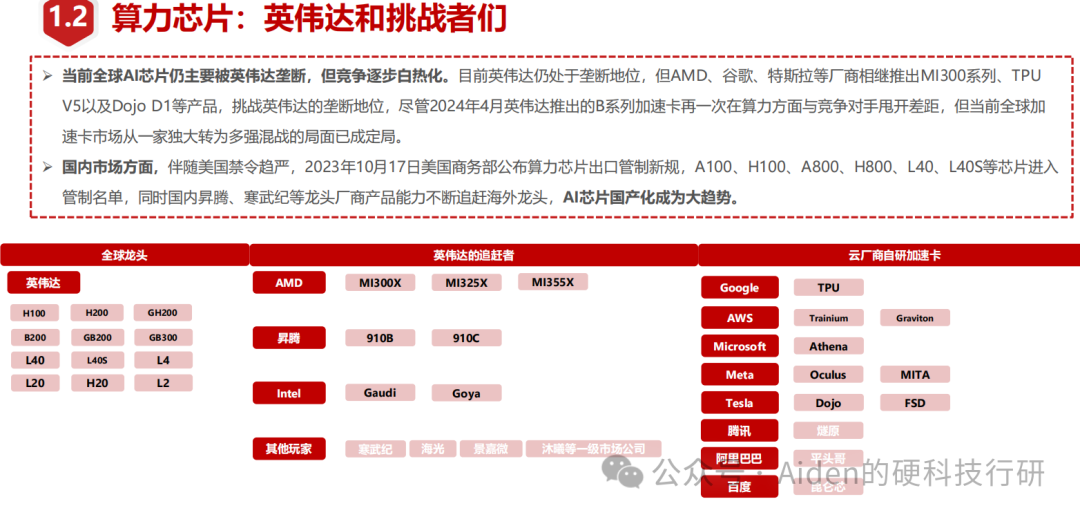

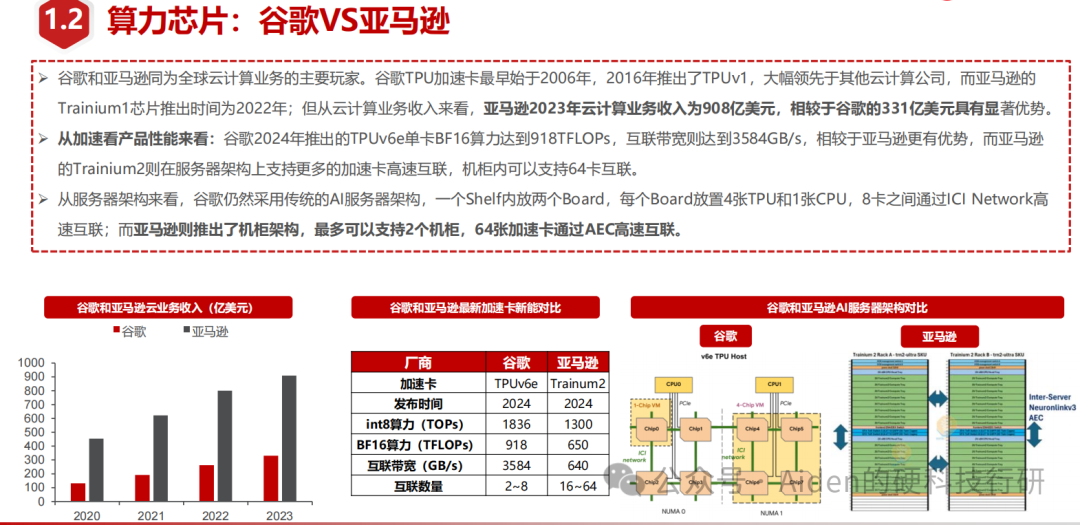

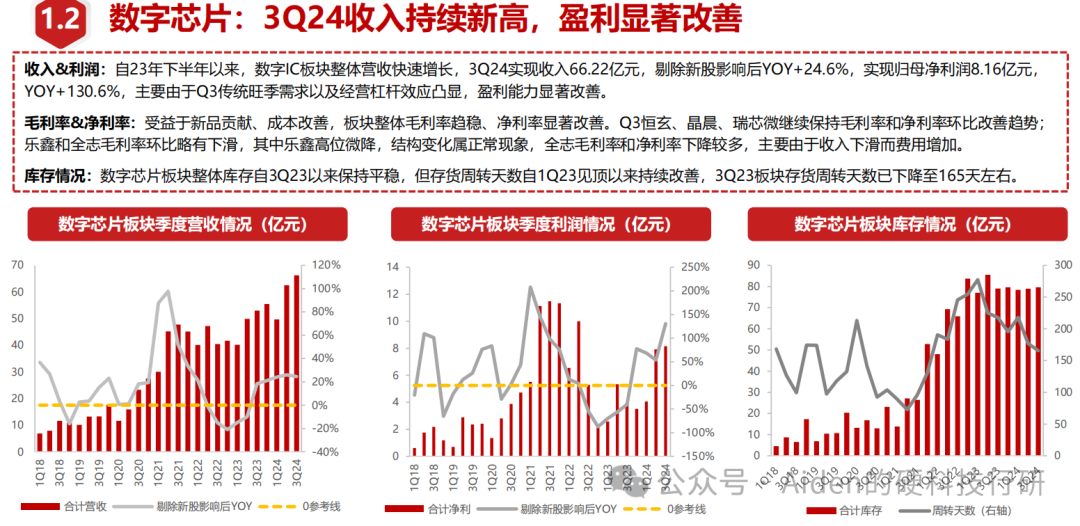

云霄算力方面,作陪好意思国禁令趋严,A100、H100、A800、H800、L40、L40S等芯片参加管理名单,同期国内昇腾、寒武纪等龙头厂商居品才调不断追逐国际龙头,AI芯片国产化成为大趋势。

端侧落地方面,跟着AI芯片产业初始走向诈欺层/推理侧,AI芯片产业的谈话权或将向云厂商/电子品牌商歪斜,其中SOC动作硬件中枢的环节性更加突显,优秀国产SOC厂商的才调将不断被解释。

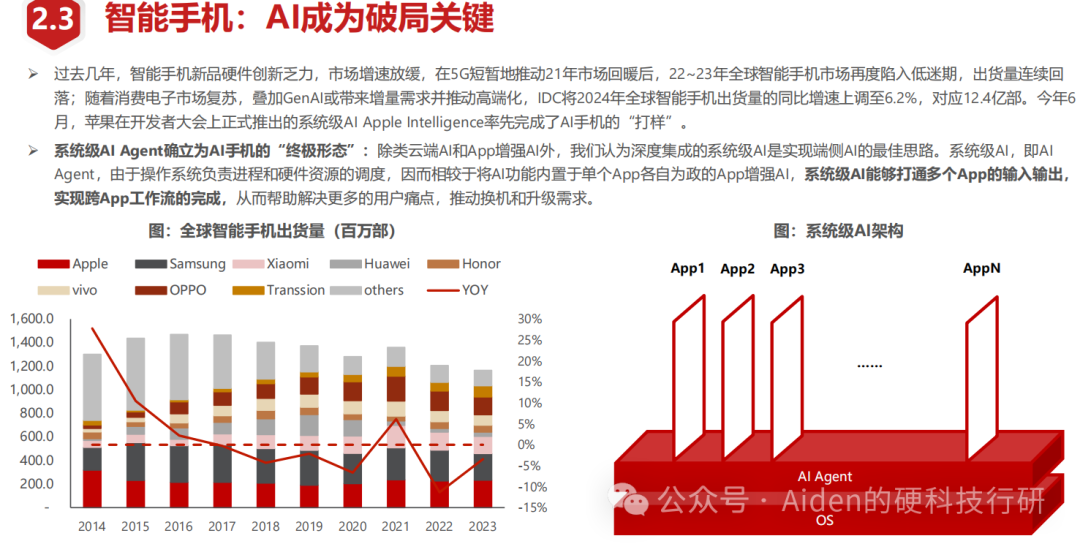

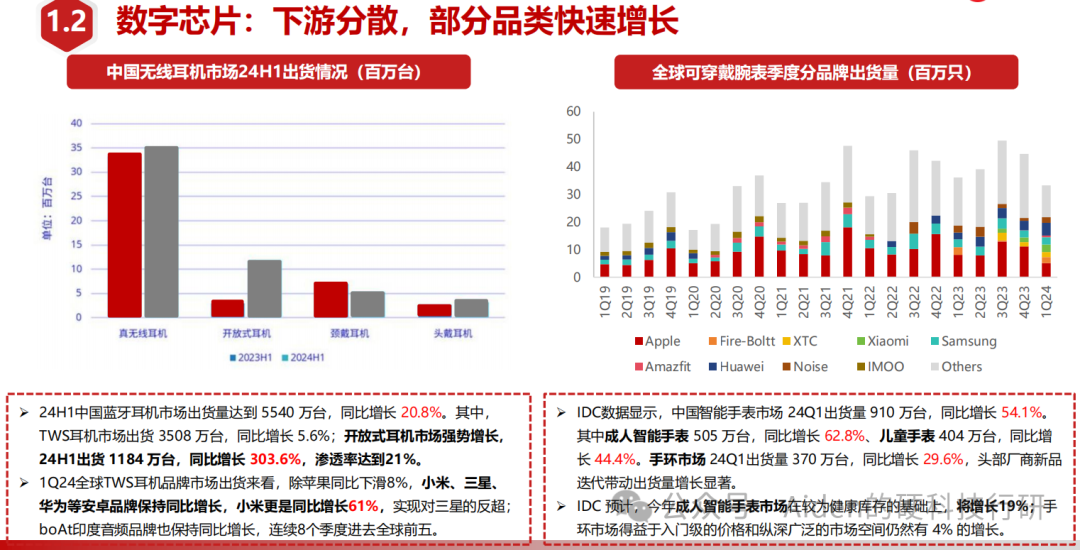

浮滥终局上,手机和PC有纷乱的用户基础,民众手机每年销量12亿部,PC销量平均2.5-3亿台。动作个东谈主闲居生存及办公的算力终局,AI芯片手机最初落地为势必;还有AI智能硬件,如健康检测AI芯片腕表成为改日刚需;另外,AI芯片眼镜AI成为全新蓝海等。

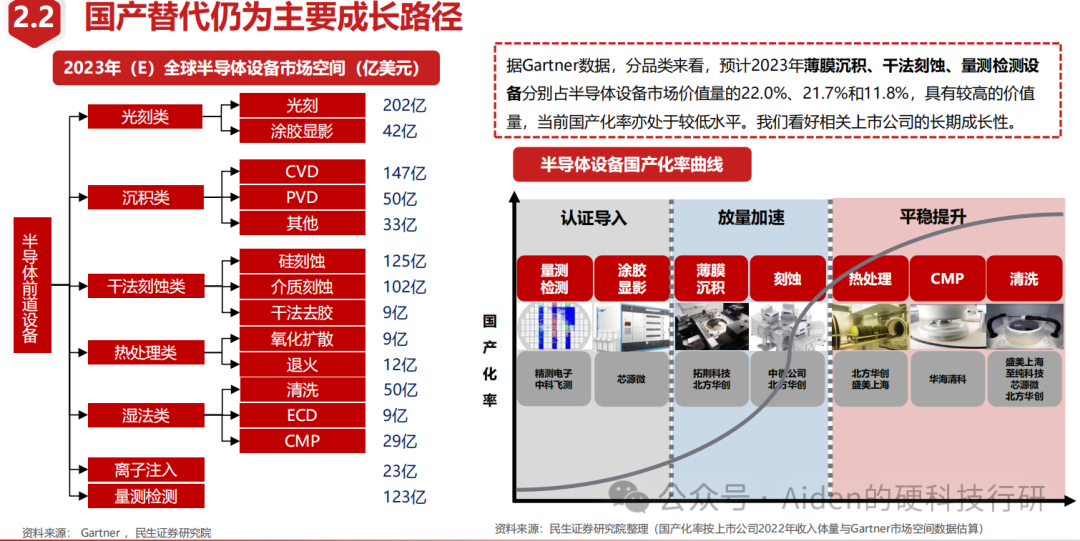

三、半导体斥地、材料和封装的中枢逻辑:国产替代

半导体的中枢成长逻辑来自国产替代。连年来外部环境关于中国半导体产业为止络续加重,跟着特朗普得胜就任,外部环境的变化更趋复杂化,先进制造、半导体斥地及零部件、半导体材料等半导体产业链“卡脖子”中枢才能自主可控需求膺惩,国产替代有望加快鼓动,尤其在先进制造中络续冲突的国产厂商,将会迎来首要发展机遇,看好现时国产化率亟待冲突的先进制造、半导体斥地等中枢板块。

我国半导体斥地和材料国产化率低,斥地种类繁密,多种细分斥地国产化进度不足20%,是主要卡脖子的才能。半导体高端制程斥地阻滞,护城河特地深,不管是时刻壁垒、客户考证壁垒、照旧生态壁垒皆特地高。国产企业需要攻坚克难,完成时刻0-1冲突,中低端导入,增大国产供应比例,逐渐完成高端居品线国产替代。

下图是咱们回来的半导体斥地和材料国产化情况表:

1、半导体斥地国产化率表 (数据为2023年 单元:好意思元)

九大斥地

光刻机

刻蚀机

薄膜千里积

离子注入

CMP抛光

清洗斥地

涂胶显影

去胶斥地

检测斥地

民众商场

271亿

148亿

211亿

16亿

28.4亿

50亿

34亿

6.7亿

128亿

中国商场

90亿

76亿

61亿

6亿

6.8亿

18亿

2亿

2亿

40亿

国内厂

上海微电子

中微公司

朔方华创

拓荆

华创

中科信

凯世通

华海青科

华创盛好意思

芯源微

屹唐

华创

中科飞测上海精测

民众厂

ASMLnikon

Canon

泛林

诈欺材料

东京电子

诈欺材料、

日本TEL

泛林

诈欺材料

Axcelis

诈欺材料

Ebara

迪恩士

泛林

东京电子

东京电子

迪恩士

PSK

泛林

日立高科

科磊KLA

诈欺材料

国产化率

低于

3%

约

25%

低于

20%

低于10%

低于3%

约

30%

低于0.1%

高于

80%

低于

5%

2. 半导体材料国产化情况表

(

数据为2023年 )

七大材料

硅片

掩膜版

光刻胶

湿电子化学品

电子特气

CMP材料

靶材

国外厂商

日本信越

日本SUMCO

台湾环球

德国世创

好意思国PKL

韩国LG-IT

日本SKE、HOYA

日本TOK、信越化学和JSR

巴斯夫、亚什兰化

学、Arch化学,日本关东化学、三菱化学

林德、液化空气、大阳日酸、空气化工

好意思国陶氏、Rodel、Cabot 、日本FUJIMI 、韩国ACE

日矿金属、霍尼韦尔、东曹和普莱克斯

国内厂商

沪硅产业、立昂微、上海合晶

清溢光电、路维光电

彤程新材、南大光电、晶瑞电材、

江化微、格林达、艾森股份

华特气体、金宏气体、雅克科技

安集科技、鼎龙股份

江丰电子、隆华科技

国产化率

8寸55% 12寸10%

晶圆厂商自产为主

高端国产化率约10%

影音先锋亚洲电影G3及以上国产化率约10%

约15%

抛光液约30% 、抛光垫约20%

国产化进度最高

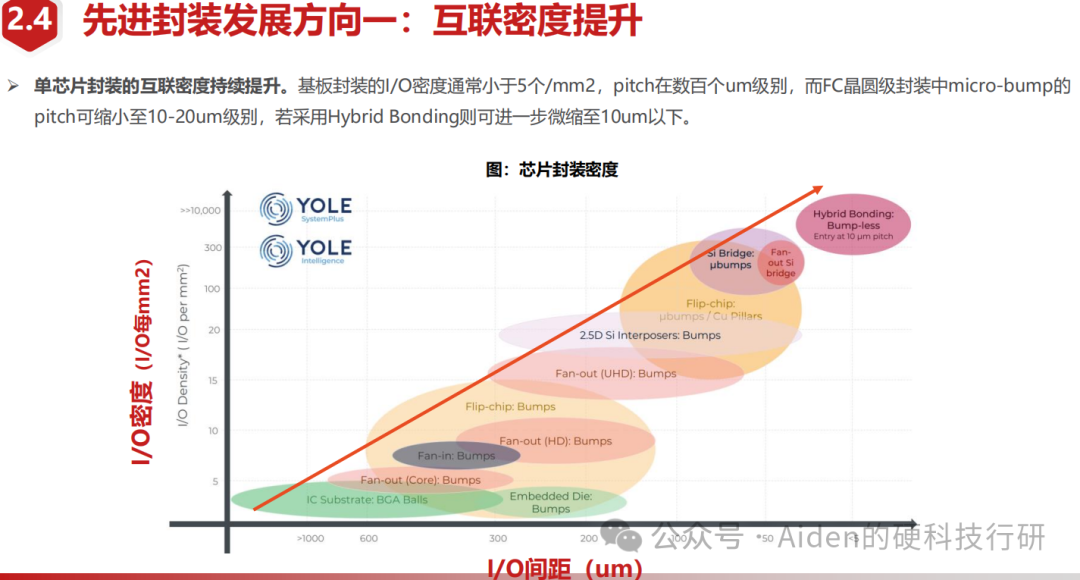

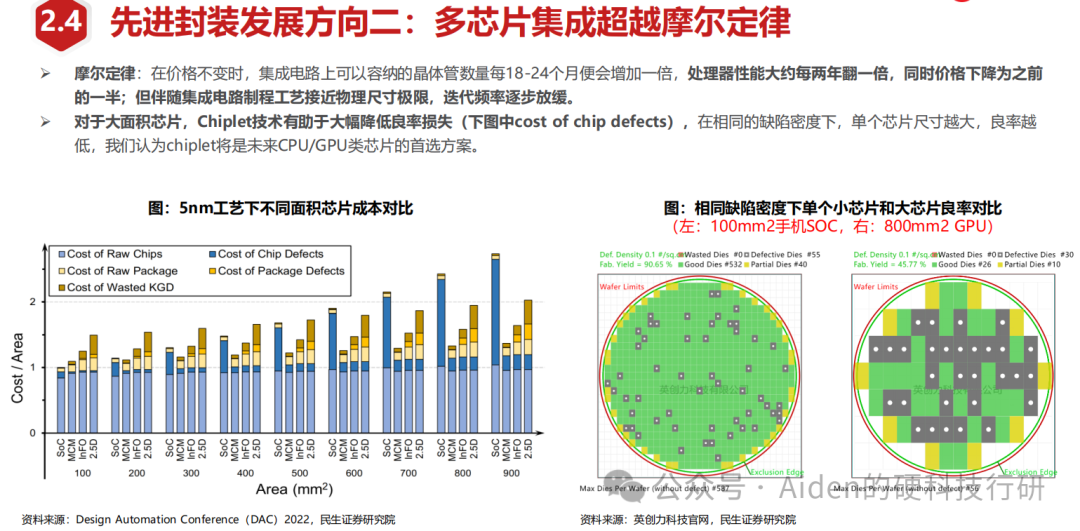

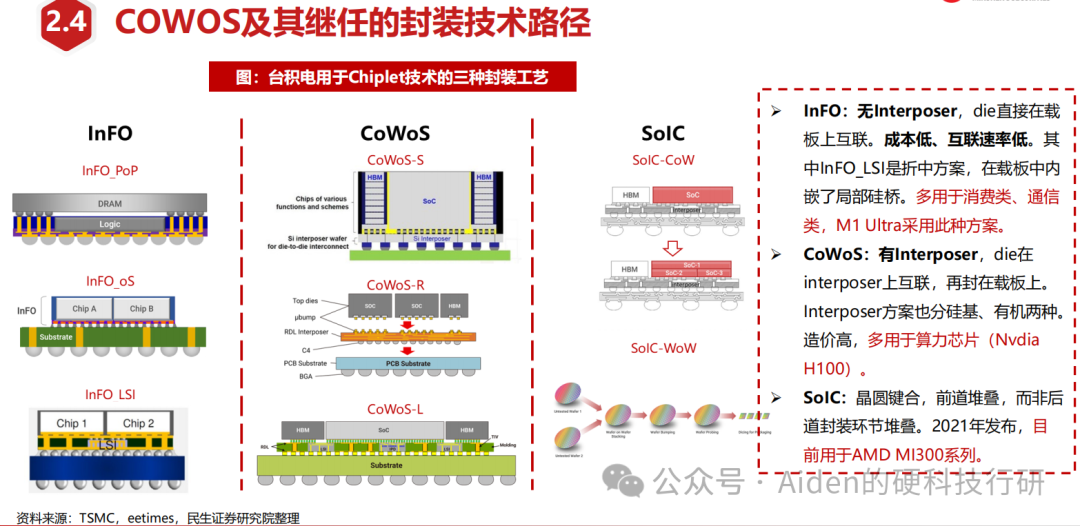

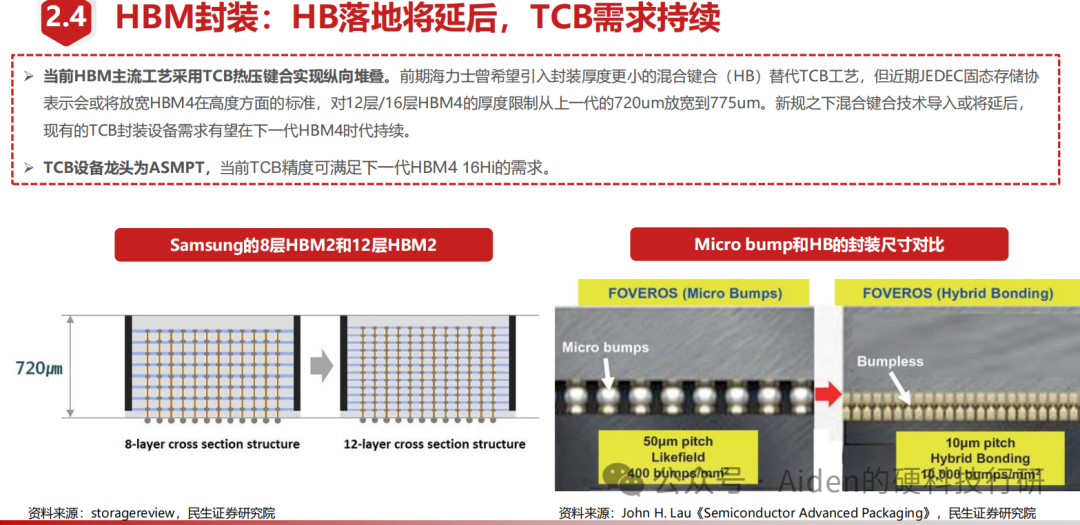

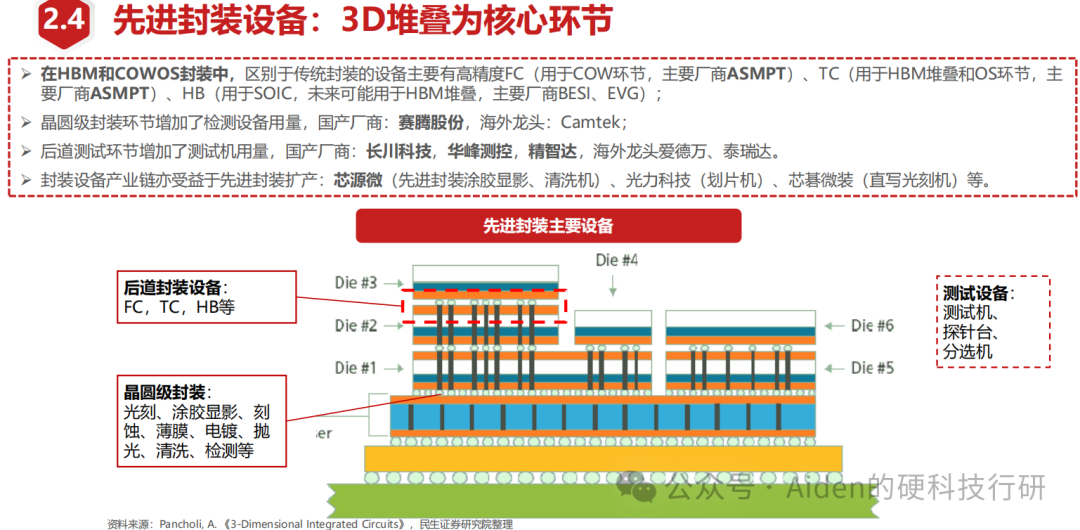

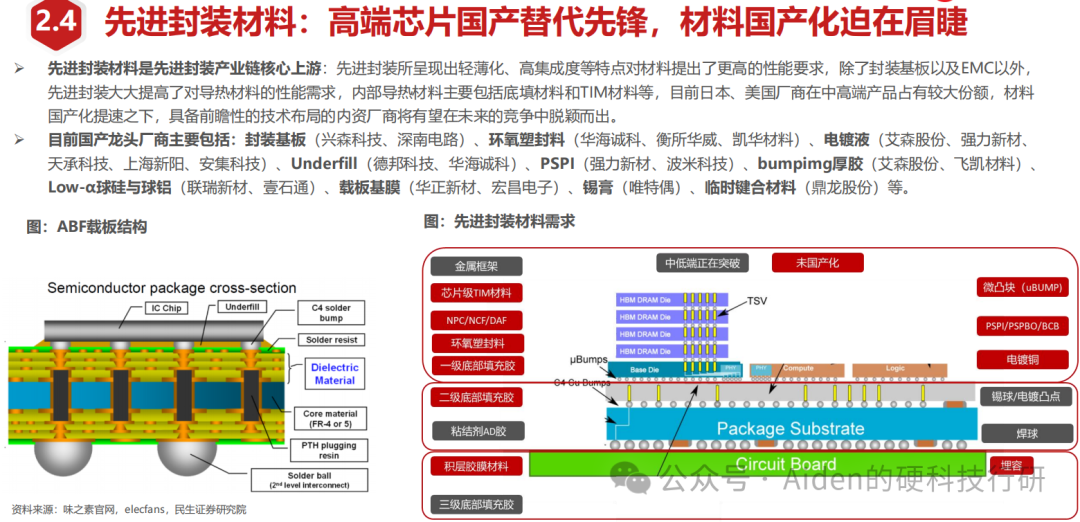

另外,出来国产替代,先进封装通常是2025年具有凸起成长性的细分赛谈。算力芯片国际代工为止不断升级,AI端侧诈欺接踵落地,2025年有望看到国产先进封装产业链需求弹性。现时算力芯片的COWOS封装+HBM显存依然成为主流有计算。COWOS方面,台积电为首的国际龙头厂商把抓业内主要客户,国产厂商亦积极缔造先进封装产能;HBM方面,3D堆叠封装形貌带来全新的封装斥地、封装材料需求。

四、提议温暖

提议温暖以下细分限度:

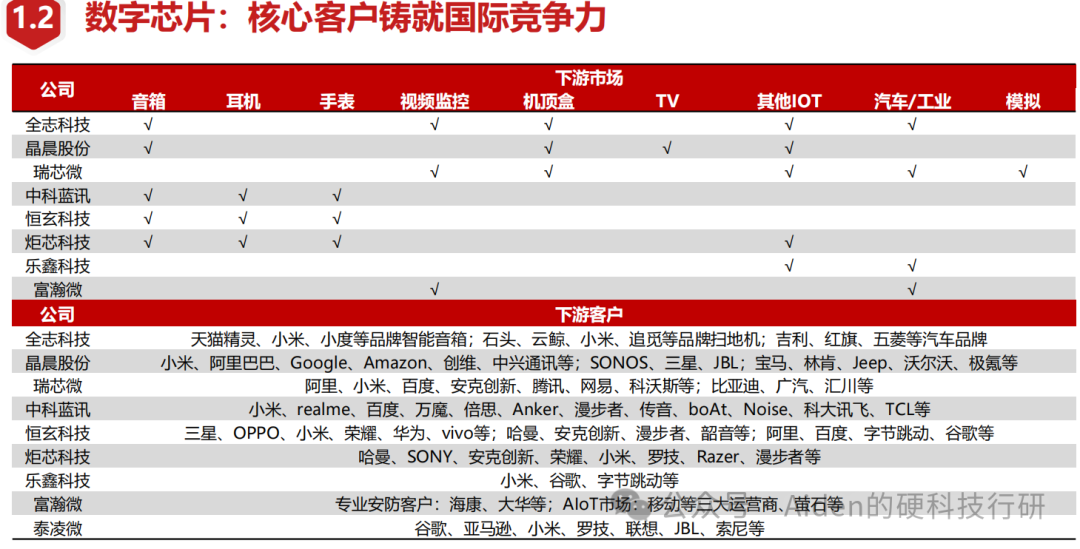

AI芯片阶段:寒武纪、海光信息;恒玄科技、乐鑫科技、中科蓝讯、圣邦股份、晶丰明源、澜起科技、普冉股份等。

半导体斥地和零部件:中芯国际、华虹半导体、朔方华创、中微公司、拓荆科技、中科飞测、鼎龙股份

先进封装:长电科技、通富微电、甬矽电子、精智达、ASMPT、强力新材、艾森股份。

五、风险教唆:下贱需求复苏不足预期;新时刻落地不足预期;商场竞争加重的风险;策略风险。

目次

一、半导体总述篇---------------

1、半导体周期复盘

2、下贱成长性分析

二、半导体产业链篇-------------

1、芯片想象 :存储芯片、数字芯片、模拟芯片、功率半导体

2、半导体制造:晶圆厂、斥地、材料、封装

三、投资提议-------------------

四、风险教唆-------------------

一、半导体总概述

1、半导体周期复盘

2、 下贱成长性分析

二、半导体产业链篇

1、芯片想象

1.1存储芯片

1.2 数字芯片

1.3 模拟芯片

1.4 功率半导体

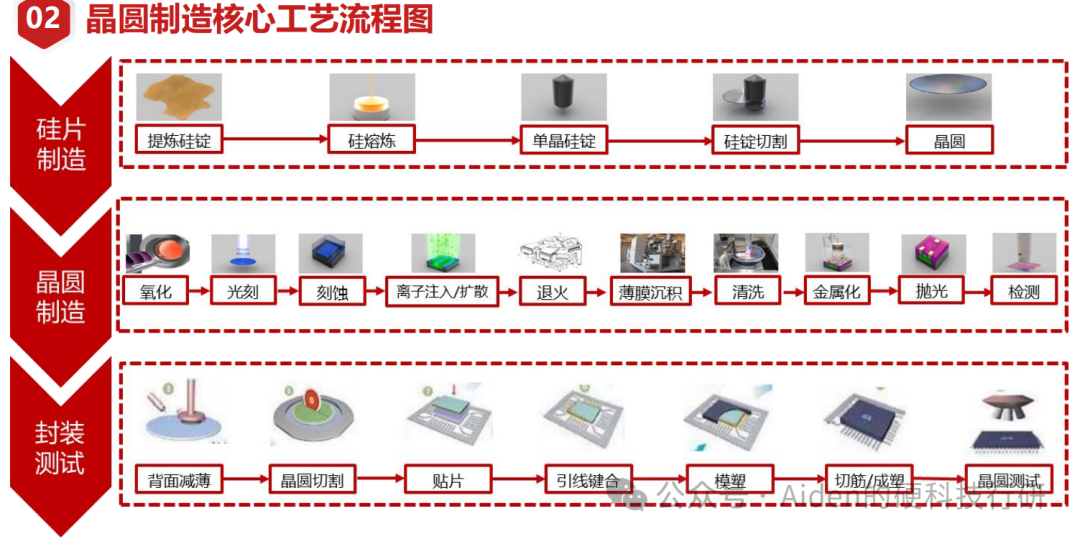

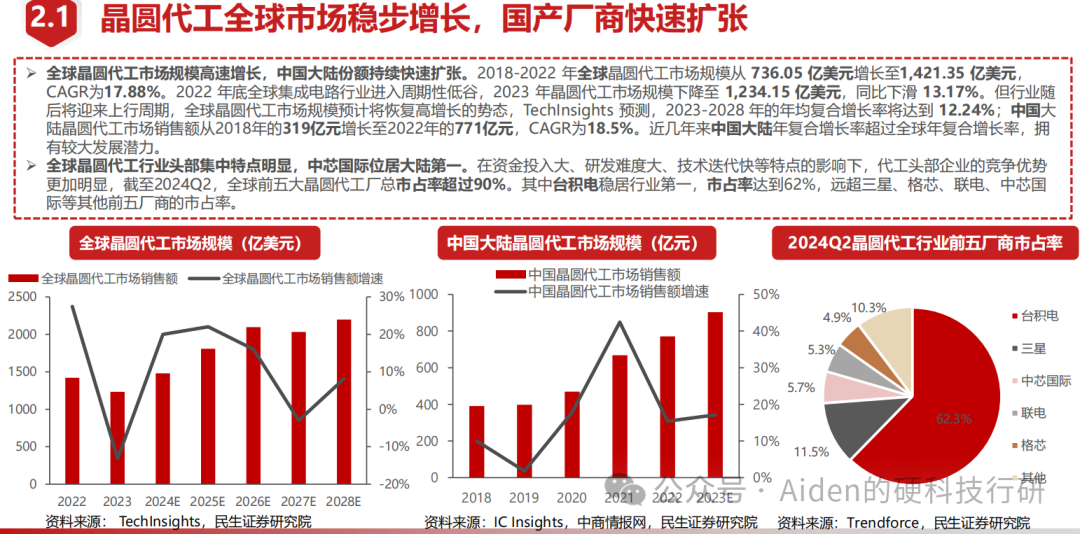

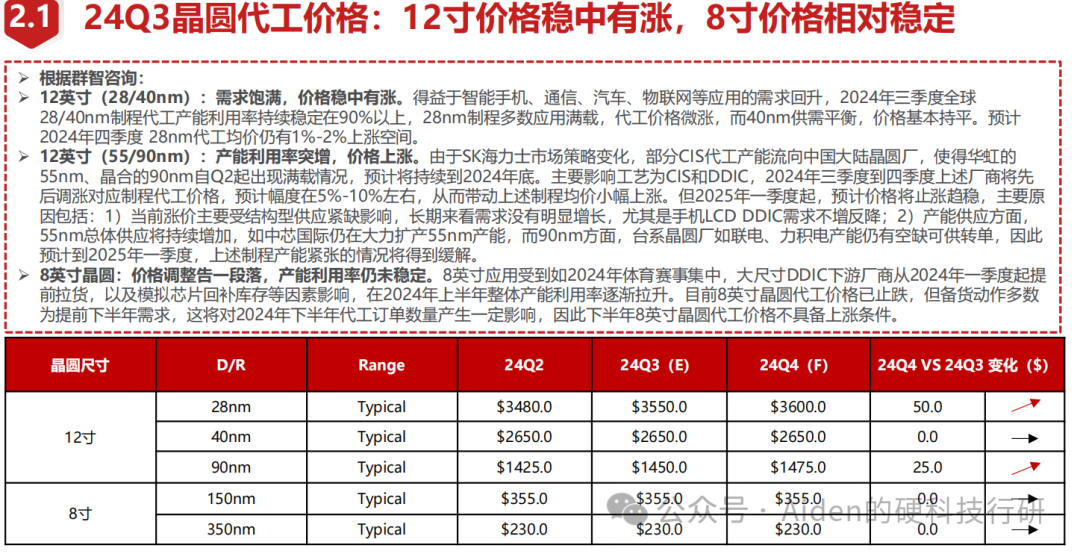

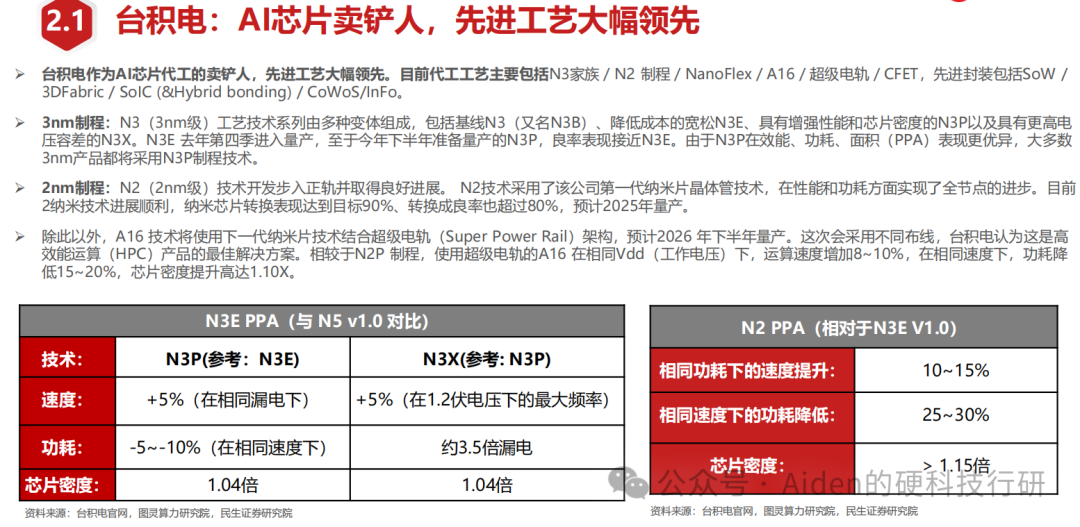

2、半导体制造

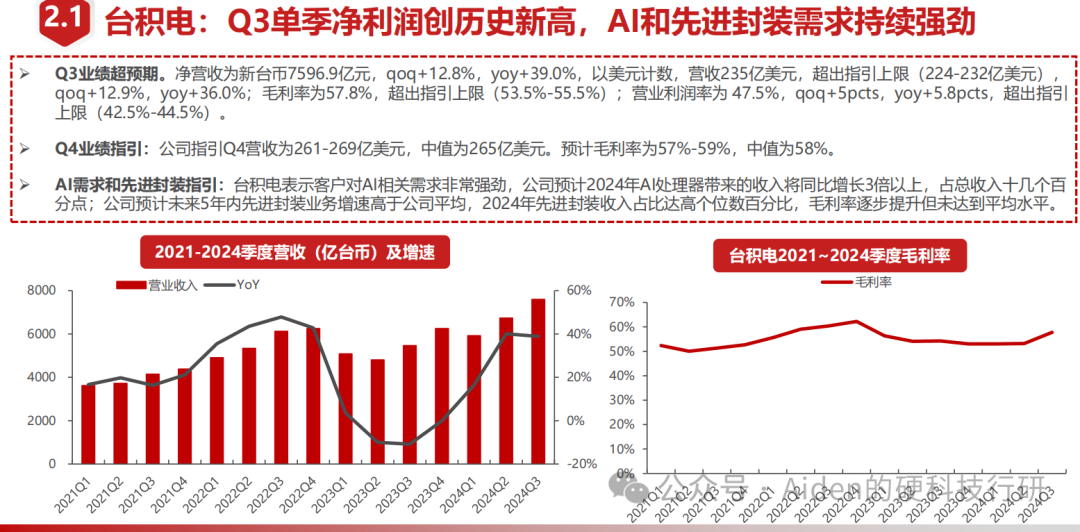

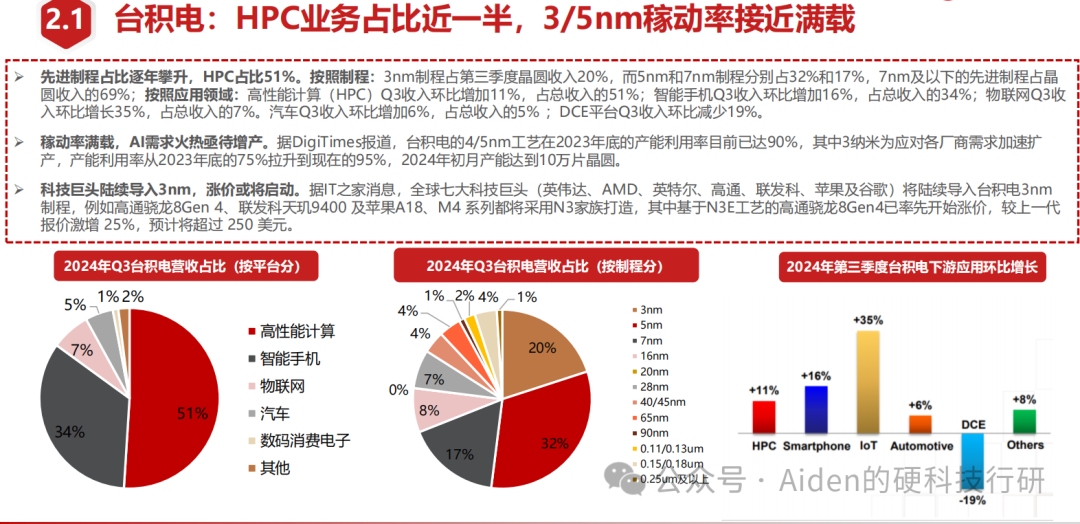

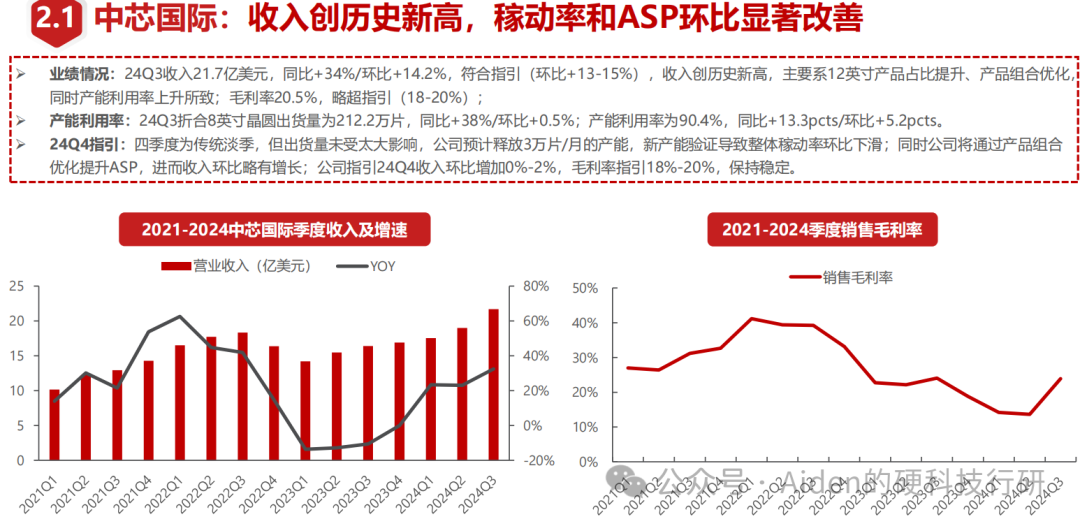

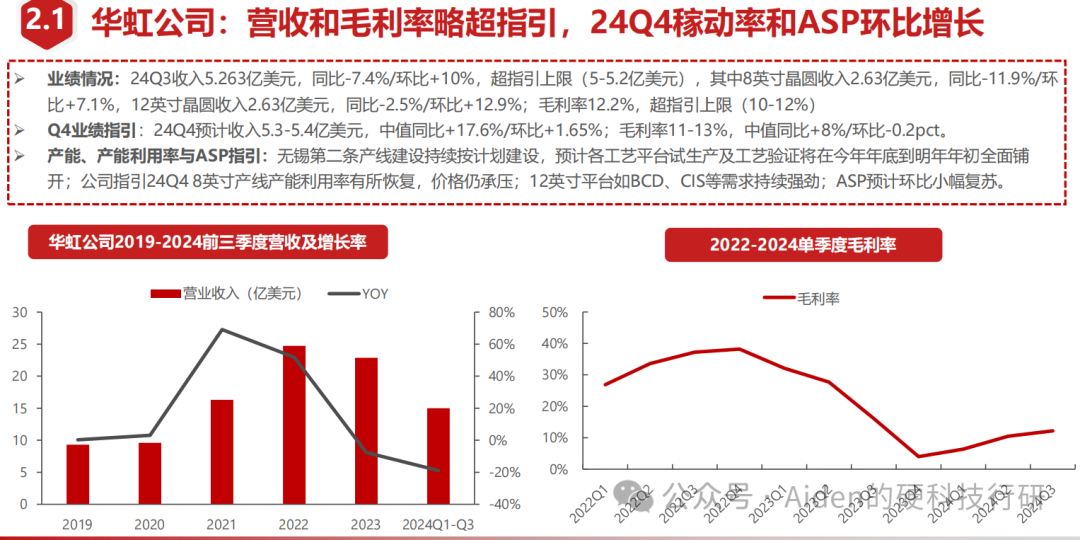

2.1 晶圆厂

2.2 斥地

2.3 材料

2.4 封装

3.1 投资提议